LA TRIBUNE - Le CAC40 a atteint un plus haut en février 2020 autour de 6.100 points. Peut-on considérer que tout allait bien sur le plan boursier juste avant le confinement du 17 mars ?

ARNAUD RAIMON - Tout allait bien... en apparence. Car, en réalité, déjà à ce moment là et depuis plusieurs années, il y a un indice boursier mais il y a deux bourses : celle des valeurs des secteurs en croissance et celles des valeurs des secteurs en stagnation. Et l'évolution de ces deux catégories n'a strictement rien à voir aujourd'hui mais déjà depuis dix ans. Ces deux univers de valeurs totalement déconnectés l'un de l'autre se retrouvent au sein du CAC 40 mais aussi de la bourse en général.

Dans les valeurs de croissance, on a les entreprises liés à la technologie, aux cosmétiques, au luxe, à une partie de la santé comme les équipementiers et la biotechnologie. On parle par exemple de l'Oréal, Air Liquide, LVMH, Kering et, jusqu'au Covid, Airbus, Dassault et Safran. Dans les valeurs en stagnation, on peut citer la banque, l'assurance, les matériaux de construction, la gestion de l'eau, le pétrole, l'électricité, les big pharma, etc. C'est-à-dire, par exemple, BNP Paribas, Société Générale, Crédit Agricole, Saint-Gobain, Axa, Veolia, Sanofi, Total, Engie, etc. Sur les dix dernières années, les valeurs de croissance ont fait gagner à peu près quatre fois la mise, dividendes inclus, aux investisseurs tandis que, dans le même temps, les valeurs de stagnation ont fait à peine zéro voire à peine plus que zéro ! Les rentabilités sont donc strictement déconnectées !

SÉBASTIEN HÉNIN : Cette dissociation n'est pas nouvelle mais ce qui apparaît aujourd'hui encore plus nettement c'est l'écart entre ces deux univers qui n'a jamais été aussi élevé depuis près de vingt ans.

Justement, le CAC 40 a réagit au Covid-19 et au confinement par un effondrement de sa valeur de près de 40 % en un mois. Comment l'indice se porte-t-il depuis cette chute ?

AR : Le choc boursier a été extrêmement brutal et rapide puisqu'il répondait à une décision inédite de fermeture administrative d'une grande partie des activités économiques entraînant dans beaucoup de secteurs de 40 à 50 % de pertes d'activité pendant deux mois. Un véritable effondrement et une situation inconnue. Le réouverture s'est faite de manière très différenciée. Certains secteurs restent fortement pénalisés comme la restauration et le secteur aérien quand d'autres ont quasi-retrouvé leur niveau d'avant crise voire l'ont dépassé.

Mais dans cette chute des marchés et dans le rebond qui a suivi, on retrouve là encore les deux univers de valeurs boursières : d'un côté, les valeurs en stagnation ont connu une chute très violente, un rebond correct et un retour à la stagnation ; de l'autre, les valeurs en croissance ont chuté moins, ont rebondi moins mais ont retrouvé leur rythme de progression d'avant la crise, voire même un rythme supérieur.. De sorte qu'aujourd'hui, l'Oréal, Air Liquide, Dassault Systèmes, et LVMH valent aujourd'hui plus cher qu'avant la crise. Il faut bien avoir à l'esprit que Hermès, un fabricant de sacs à main et de fouloirs en soie pèse en bourse le même poids que Total !

SH : Et ce n'est pas un phénomène propre au CAC 40 ou à la France mais une tendance mondiale que l'on retrouve dans les indices boursiers en Chine, aux Etats-Unis, etc. Apple, Amazon ou encore Thermo Fisher valent plus cher qu'avant la crise.

Comment décririez-vous l'évolution de la bourse depuis le déconfinement et pour les mois à venir ?

AR : Depuis la sortie de la crise sanitaire du printemps jusqu'à aujourd'hui l'économie française tourne à un rythme de 94 à 95 % de son niveau d'avant la crise et on est actuellement sur un plateau de stagnation : l'économie n'accélère plus, ne reprend plus et tend même à ralentir avec la résurgence du virus. C'est le premier effet mécanique sur l'activité et on risque d'avoir un deuxième effet psychologique qui risque de freiner la consommation et les investissements. Il y a un risque de frilosité et d'attentisme des entreprises comme des consommateurs. La bourse est sur la même tendance.

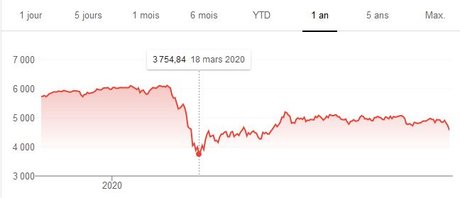

Evolution de l'indice CAC 40 depuis un an. Avec un plus haut le 19 février 2020 à 6.111 points et un plus bas le 18 mars 2020 à 3.755 points. Le 27 octobre il était à 4.730 points.

Après les turbulences du 1er semestre, les marchés financiers ont-ils intégrés le risque de Covid-19 dans leur fonctionnement ?

SH : Oui d'une certain manière, tout le monde a désormais intégré que le virus sera là encore jusqu'à l'été 2021 au plus tôt. Aujourd'hui, finalement, la seule surprise qu'il pourrait y avoir est la bonne surprise d'un bon vaccin qui soit élaboré, distribué et adopté rapidement par les populations. Car au-delà des effets médicaux, cela pourrait entraîner un effet psychologique inverse avec un rebond de la demande des consommateurs et des investissements des entreprises.

AR : Je ne suis pas totalement d'accord sur ce point. C'est effectivement intégré, notamment en Europe, que le virus est là avec une deuxième vague mais sans qu'on sache si elle ne pourrait pas s'amplifier en entrant dans l'hiver. Et aux Etats-Unis, la deuxième vague pourrait survenir d'ici un mois à l'instar de ce qu'on voit aujourd'hui en Europe. Donc pour moi l'incertitude monte et ne peut que grandir dans les semaines qui viennent. En revanche, oui, le seul paramètre qui pourra changer la donne c'est un vaccin efficace et largement diffusé. Et si on écoute Bill Gates, ce sera le cas courant 2021 !

Sébastien Hénin et Arnaud Raymon (crédits : Agence APPA)

Le risque lié au résultat de l'élection présidentielle américaine du 3 novembre et à une éventuelle contestation de ce résultat par Donald Trump est-il significatif selon vous ?

SH : Le risque principal résidait dans une situation où Donald Trump serait battu de justesse et contesterait le résultat dans plusieurs états clef. On se retrouverait alors dans une situation trouble potentiellement longue qui pourrait inquiéter les marchés financiers. Mais les sondages récents semblent écarter ce risque. De ce point de vue, plus la victoire de Joe Biden sera large, plus ce sera rassurant pour les marchés et l'économie !

AR : J'irai même plus loin en disant que le plus rassurant pour la Bourse serait que Joe Biden dispose dans la foulée d'une majorité au Sénat et à la Chambre des représentants pour pouvoir mettre en œuvre son programme rapidement. Pour deux raisons. La première pour pouvoir faire passer des mesures de relances immédiates qui ont du mal à être votées en ce moment. La seconde pour pouvoir déployer un programme économique plus expansionniste à moyen terme. Joe Biden a un programme plutôt pro business et qui compte un plan de 2.000 milliards de dollars de dépenses publiques en quatre ans sur les énergies renouvelables. Cela pourrait être un source significative de création d'activité économique et d'emplois.

Compte-tenu de ces deux paramètres - crise du Covid-19 et élection américaine - comment voyez-vous atterrir le CAC 40 en fin d'année 2020 ?

AR : Ce n'est pas le bon horizon à prendre en compte. Il faut décomposer la séquence de manière différente. Avec l'hiver, ce qui va dominer c'est les craintes et les conséquences de la deuxième vague de Covid qui sont mauvaises pour l'économie, mauvaises pour le marché et plus spécifiquement mauvaises pour les secteurs les plus impactés. La deuxième phase débutera quand on aura déployé massivement un vaccin. Tout changera à ce moment là, mais jusqu'à la découverte de ce vaccin, il y aura une baisse ou une stagnation des marchés. Il n'y aucune raison d'avoir un rebond boursier entre temps !

Le jour où le vaccin arrivera, vous attendez-vous à un vrai rebond ? Quelles seront alors les valeurs sur lesquelles miser ?

AR : Il n'y a pas de certitude mais si la confiance revient avec le vaccin alors l'activité devrait redémarrer et les marchés boursiers suivront. Ce qui a le plus chuté devrait alors le plus rebondir. Il y a donc probablement de bonnes affaires à réaliser parce que certaines valeurs sont tombées très bas et sont très bon marché aujourd'hui ! Je pense à l'aéronautique, aux compagnies aériennes, aux galeries commerciales, à l'hôtellerie, à l'automobile, etc. Le jour où le vaccin sort il faudra détenir des titres tels qu'Accord, Airbus, Safran, EasyJet, Renault, Peugeot, Unibail, Klépierre, Carnival, GL Events, Delta Airlines, etc. Mais ce rebond qu'on attend fort ne sera cependant que temporaire et pour un laps de temps relativement court à horizon douze mois. Ce sera une fenêtre limitée d'investissement.

Comment voyez-vous évoluer les valeurs liés au pétrole et au gaz dans le contexte post-Covid et dans les années qui viennent ?

AR : Ce seront des valeurs en stagnation vont être contraintes de se transformer rapidement. Total prévoit par exemple d'atteindre un niveau d'activité significatif dans les énergies renouvelables d'ici dix ans. Pour une entreprise d'un secteur peu porteur cela répond à une logique de soutien de son cours de bourse pour basculer dans la catégorie de valeurs de croissance. Il faut avoir en tête qu'aujourd'hui une entreprise pétrolière rapporte entre sept et dix fois les résultats quand dans le secteur des énergies renouvelables on est sur des rémunérations de quinze à vingt fois les résultats, voire plus ! Les purs producteurs d'énergies renouvelables sont à 40 à 50 fois les résultats prospectifs sur deux ans !

Qu'en est-il des valeurs technologiques qui atteignent des sommets ? Sont-elles les symptômes d'un bulle financière ?

AR : Non, ce n'est pas mon analyse ! Il y a bien quelques valeurs dans une situation de bulle mais ce sont en général des entreprises de taille relativement petite par rapport aux GAFAM [Google, Amazon, Facebook, Apple, Microsoft]. Ces derniers ne sont pas survalorisés. Microsoft est payé 31 à 32 fois les résultats attendus en 2021 mais pour une entreprise qui croît de 9 à 10 % par an, c'est justifié. Google vous êtes autour de 23 fois, c'est normal aussi. Il faudra cependant prendre en compte le risque de régulation de leurs activités aux Etats-Unis qui pourrait partiellement les pénaliser, mais partiellement seulement. Parmi les quelques exceptions qui me paraissent effectivement surcotées, on peut citer Zoom qui se valorise aujourd'hui 50 fois son chiffre d'affaires 2021 ou encore Atlassian, Shopify ou Adyen qui sont plus ou moins dans le même cas de figure mais qui restent des valeurs relativement modestes à l'échelle des plus grosses valeurs technologiques.

Sujets les + commentés