Les raisons structurelles de la chute du prix du baril

Il y a selon moi trois causes principales :

1) Une croissance mondiale en berne. L'Europe est proche de la stagnation. La croissance de la Chine diminue progressivement, passant de 7,7 % par an vers 7 % voire moins. Quant aux autres pays émergents, ils ne se portent pas beaucoup mieux, le Brésil par exemple. Cette morosité entraîne une hausse de la demande mondiale de pétrole beaucoup plus faible que précédemment, + 1 million de barils par jour (Mb/j) au lieu de + 2 à + 3 avant.

2) Les technologies d'extraction ont fait beaucoup de progrès ces dernières années, surtout concernant le pétrole de roches mères aux USA. A un prix proche de 70 $ / bbl ou plus, les énormes ressources de roches mères sont rentables et se transforment de fait en réserves (1). La production augmente donc rapidement et on est encore loin d'un déclin ! Avec un prix supérieur à 70 $ / bbl, la production pourrait continuer à croître aux USA jusqu'à 2030 voire encore plus longtemps. Et commencer ailleurs comme en Angleterre.

Actuellement, cette production approche les 5 Mb/j, ce qui représente environ 5,5 % de la production mondiale ou près de 50 % de la production de l'Arabie Saoudite alors qu'elle était très faible en 2008 ! De même, les vastes ressources de pétroles lourds du Canada et du Venezuela qui utilisent les techniques d'injection de vapeur ou les techniques minières sont économiquement exploitables au-delà de 70 $ / bbl.

3) Enfin, l'Irak, qui a lancé beaucoup de projets gigantesques après la guerre, commence à revenir sur les marchés à des débits non négligeables (beaucoup de ces projets commencent à produire). Or, l'Irak a un potentiel pétrolier très important et pourrait donc augmenter sa production assez significativement pendant de longues années.

La position de l'Organization of the petroleum exporting countries (Opec)

Les marchés ont spéculé sur une réaction de l'Opec pour maintenir les prix à des niveaux de l'ordre de 90 $ / bbl, c'est pourquoi les prix se sont maintenus longtemps à ces niveaux. Aujourd'hui, on estime le déséquilibre entre l'offre et la demande de pétrole aux alentours de 2,5 à 3 Mb/j (production mondiale de l'ordre de 93 Mb/j), soit un surplus de l'ordre de 2 à 3 %. Dans l'Opec (environ 30 % à 35 % de la production mondiale), l'Arabie Saoudite est le seul pays qui dispose des réserves financières lui permettant de baisser sa production durablement. Les autres pays : le Venezuela, l'Iran, la Russie, et l'Irak qui sort de la guerre, n'ont pas du tout de marges de manœuvre et sont donc obligés de produire même à prix bas s'ils veulent maintenir des revenus. Tous les membres de l'Opec se retournent donc vers les pays ayant le plus de marges, c'est-à-dire Arabie Saoudite en premier et les Emirats, le Koweït en second (2).

Les risques pour les pays de l'Opec si leur production baisse :

- Baisser la production compensera pendant un an, deux au maximum, les prix mais permettra surtout aux autres productions de continuer à croître rapidement comme le pétrole de schiste aux USA et ailleurs, à l'Irak de revenir davantage sur les marchés et à la Russie de continuer à croître.

- L'Arabie Saoudite portera le fardeau de la baisse pour le bénéfice exclusif des autres producteurs !

- Des prix hauts permettront le développement plus important des énergies renouvelables, et freineront la croissance mondiale qui a des difficultés à redémarrer.

- Conséquence de cette baisse de production : les prix baisseront à nouveau dans un à deux ans. La crise sera plus aigüe puisque les pays concurrents auront augmenté leur production. La production de l'Arabie Saoudite sera moindre en relatif et sa capacité à d'influence réduite.

Les conséquences pour les pays de l'Opec si la production est maintenue :

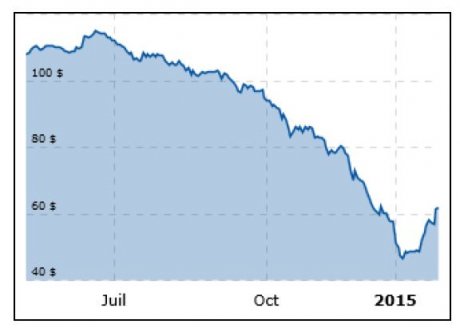

- Les prix ont baissé et se sont à peu près stabilisés vers 50 $-60 $ / bbl

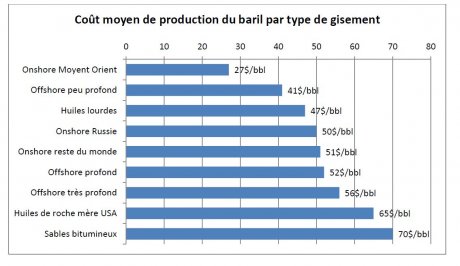

- A ce niveau, la plupart des grands projets des compagnies internationales ne sont plus lancés car ils ne sont économiques qu'à un prix proche de 80 $ / bbl voire 100 $ / bbl (offshore profonds, pétroles lourds du Canada, etc)

- Les projets de pétrole de roches mères sont également interrompus. Ils nécessitent environ 70 $ / bbl pour continuer à investir ; 40 $ / bbl voire 50 $ / bbl pour payer les coûts opératoires. (3)

- Les investissements vont rapidement se réduire et la production va donc s'ajuster graduellement à la baisse.

L'ajustement de l'offre et la demande à moyen terme

La production mondiale actuelle de l'ordre de 93 Mb/j se compose de 5 Mb/j de pétrole de roches mères, de 5 Mb/j de brut lourds et de 83 Mb/j de brut conventionnel. Le déclin annuel de la production conventionnelle est d'environ 3 à 4 % (environ 3 Mb/j) et nécessite constamment des investissements lourds pour la maintenir. En ce qui concerne les bruts lourds, le déclin est plus proche de 10 à 12 % par an et proche de 25 % l'an pour les pétroles de roches mères !

Sans investissement, la production mondiale déclinerait de 4.5 à 5Mb/j selon la répartition suivante : 3 Mb/j pour le conventionnel, 0,5 Mb/j pour les bruts lourds et 1,25 Mb/j pour les roches mères.

Donc en conclusion, à partir de mi-2015, la production des Etats-Unis devrait commencer à baisser de l'ordre de 12 % par an, s'amplifiant fin 2015 vers 15 % et mi-2016 vers 20 % par an, soit une perte de 0,6 Mb/j en 2015 et ensuite 1 Mb/j en 2016.

Pour le reste du monde, la baisse des investissements devrait faire baisser l'offre de 0,5 Mb/j d'ici fin 2015 et de 1,5 Mb/j en 2016. L'offre globale devrait donc baisser de 1 Mb/j fin 2015 et de 2,5 à 3 Mb/j en 2016.

D'un autre côté, le prix bas du pétrole devrait avoir un effet sur la demande ce qui va engendrer un effet ciseau qui pourrait apparaitre vers début/mi-2016. Les prix pourraient remonter lentement à la fin 2015 (60-70 $ / bbl ?) et un peu plus ensuite. Néanmoins, l'intérêt des pays comme l'Arabie saoudite n'est pas d'avoir des prix trop élevés pour éviter de perdre le contrôle du marché.

Le risque de déséquilibre à plus long terme

En offshore profond par exemple ou bien dans le brut canadien, il faut de l'ordre de 7 à 8G$ pour produire 100.000 bbl/j. Donc, rien que pour combattre le déclin de la production mondiale, il faut investir de l'ordre de 350 G$ (milliards de dollar) par an ! De grands projets offshores comme au large du Brésil en offshore profond, les projets canadien ou bien les pétroles de roches mères aux USA seront donc retardés. Un frein sera mis sur l'exploration dont les résultats sont attendus à long terme (par exemple Total réduit son budget exploration de 30 % cette année).

On estime que vers mi-2015, le plateau de production de pétrole de roches mères sera atteint aux USA et qu'ensuite la production devrait décliner. En effet, la production pour le moment continue encore de croître car beaucoup d'opérateurs US ont vendu leur production à terme pour se prémunir d'une baisse éventuelle des prix. Tant qu'ils sont protégés par ces contrats, ils continuent à investir. Néanmoins, cela devrait cesser rapidement et les « vrais prix » se faire ensuite sentir à plein. Les investissements US ont déjà baissé de 30 % (rigs) et cela devrait continuer voire s'accélérer vers 50 voire 60 à 70 % sur ce thème. Idem pour le Canada.

En 2015, on pourrait voir une baisse globale des investissements de l'ordre de 30 % et plus en 2016. Les investissements ne reprendront que si les prix remontent et semblent se stabiliser sur le long terme ce qui sera très difficile à prévoir. Les grands groupes seront donc frileux pour réinvestir. D'autre part, entre le moment où l'on décide d'un investissement et le moment où l'on met en production, il se passe en moyenne de 4 à 5 ans pour les grands projets. Cela est valable pour les projets déjà identifiés (dans les cartons). Par contre pour les champs qui restent à découvrir, donc nécessitant de l'exploration, il faut compter entre 8 à 10 ans entre la découverte et la mise en production.

Il me semble donc que les prix devraient se stabiliser aux alentours de 60-70 $ / bbl pendant quelques années, jusqu'à ce que la demande mondiale devienne plus forte et justifie plus de production. A ce moment-là, il pourrait au contraire y avoir un pic sur les prix car on ne pourra répondre rapidement à la demande croissante.

Les risques géopolitiques

Tout le raisonnement ci-dessus est purement économique et ne tient pas compte d'éventuels problèmes géopolitiques. Des risques existent, pouvant créer des tensions fortes sur les marchés. Que se passerait-il par exemple si l'Iran considérait l'Arabie saoudite responsable d'une manœuvre de déstabilisation en orchestrant la baisse du prix du baril ? D'autres pays tels l'Irak, la Russie risquent d'être en grande difficulté. Quelle sera leur réaction ?

(1) Réserves : les réserves pétrolières sont le volume de pétrole récupérable, à partir de champs de pétrole découverts, sur la base des contraintes économiques et techniques actuelles. Pour imager cette définition, les réserves pétrolières mondiales augmentent mécaniquement si le prix du baril passe de 70 $ / bbl à 80 $ / bbl.

(2)

(3) Le nombre de rigs de forage en activité aux USA (courbe rouge) est révélateur de la sensibilité des acteurs au prix du baril.

Sujets les + commentés